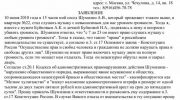

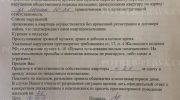

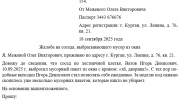

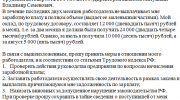

Закладная – это важный документ, который подтверждает право банка на заложенное имущество. В случае, если вы погасили кредит, но банк не возвращает закладную, это может стать причиной значительных проблем. В данной статье мы рассмотрим, что делать в такой ситуации, куда жаловаться и какие действия предпринять.

1. Понимание проблемы

Прежде чем приступать к жалобам, важно понимать, что именно происходит. Возможно, банк затянул процесс возвращения закладной по следующим причинам:

- Необходимость дополнительных проверок;

- Ошибки в документах;

- Внутренние процедуры банка;

- Неполные или недостоверные данные, предоставленные вами.

2. Соберите необходимые документы

Перед тем как подавать жалобу, соберите все документы, которые могут подтвердить вашу позицию. Это могут быть:

- Договор кредита;

- Квитанции об оплате;

- Письма и уведомления от банка;

- Документы, подтверждающие погашение кредита.

3. Обратитесь в банк

Первым шагом должно стать обращение в сам банк. Направьте письменное обращение в отдел обслуживания клиентов. В обращении укажите:

- Ваши ФИО и контактные данные;

- Информацию о кредите (номер договора, дата заключения);

- Описание проблемы и требование о возврате закладной;

- Срок, в течение которого вы ожидаете решения (например, 14 дней).

Сохраняйте копии всех направленных писем и их отправления.

4. Ждите ответ от банка

Банки, как правило, обязаны ответить на ваше обращение в течение 30 дней. Если ответ будет положительным, и закладная будет возвращена, вопрос будет закрыт. Но, что делать, если ответа не последует или он будет отрицательным?

5. Жалоба в Центральный банк Российской Федерации

Если банк не отвечает или отказывает в возврате закладной, следующим шагом будет подача жалобы в Центральный банк РФ. Для этого:

- Заполните форму обращения на сайте ЦБ;

- Приложите копии всех собранных документов;

- Укажите все обстоятельства дела.

Центральный банк анализирует поступающие жалобы и может принять меры к банку, если обнаружит нарушения.

6. Обратитесь в Роспотребнадзор

Если вопрос по-прежнему не решен, вы можете обратиться в Роспотребнадзор. Это особенно актуально, если вы считаете, что ваши права как потребителя были нарушены. Для этого:

- Составьте жалобу, указав все обстоятельства;

- Приложите копии документов;

- Отправьте обращение по почте или подайте его лично.

7. Судебные разбирательства

Если все вышеперечисленные меры не принесли результата, у вас остается возможность обратиться в суд. Для этого:

- Подготовьте исковое заявление;

- Соберите все доказательства (договоры, письма, квитанции);

- Подайте иск в суд по месту нахождения банка.

Помните, что судебные разбирательства могут занять много времени и потребовать финансовых затрат. Поэтому стоит заранее оценить все «за» и «против» этой процедуры.

8. Обратитесь к юристу

Если у вас нет опыта в правовых вопросах, рекомендуется обратиться за помощью к юристу. Он поможет составить документы, подготовить иск и представлять ваши интересы в суде.

Не стоит оставлять без внимания ситуацию, когда банк не возвращает закладную. Следуйте предложенному пошаговому руководству, и, скорее всего, вы сможете разрешить этот вопрос. Помните, что ваши права как заемщика защищены, и есть достаточно инстанций, куда можно обратиться за помощью.

Также, важно отметить, что успешное разрешение ситуации зависит от вашей настойчивости и внимательности в документировании всех действий. Будьте уверены в своих правах и не бойтесь отстаивать их!

10. Профилактика проблем с банком

После того как вы разрешите текущую ситуацию, стоит задуматься о профилактике подобных проблем в будущем. Вот несколько советов, которые помогут избежать неприятностей:

- Внимательно читайте договор: Перед подписанием кредитного договора уделяйте внимание всем условиям, особенно пунктам, касающимся залога и возврата закладной.

- Храните документы: Всегда сохраняйте копии всех документов, связанных с кредитом, включая письма, уведомления и квитанции об аренде.

- Регулярно проверяйте статус кредита: Периодически уточняйте в банке информацию о состоянии вашего кредита и наличии закладной.

- Общайтесь с представителями банка: Не стесняйтесь задавать вопросы и уточнять моменты, которые вас беспокоят. Четкая коммуникация может предотвратить множество недоразумений.

11. Как выбрать надежный банк

Если вы планируете взять кредит, важно выбрать надежный банк, который будет выполнять свои обязательства. Обратите внимание на следующие критерии:

- Репутация: Изучите отзывы клиентов о банке. Проверяйте рейтинг и отзывы на независимых ресурсах.

- Лицензия: Убедитесь, что у банка есть лицензия на осуществление банковских операций.

- Условия кредитования: Сравните предложения разных банков, чтобы выбрать наиболее выгодные условия.

- Служба поддержки: Оцените качество обслуживания клиентов. Быстрая и квалифицированная помощь может сыграть важную роль в решении ваших вопросов.

12. Что делать, если банк отказывается возвращать закладную без объяснений

Если вы столкнулись с ситуацией, когда банк просто игнорирует ваши обращения или отказывается возвращать закладную без объяснений, выполните следующие шаги:

- Повторное обращение: Направьте в банк повторное обращение с напоминанием о предыдущих запросах и указанием на сроки ответа.

- Обратитесь в саморегулируемую организацию: Если банк является членом какой-либо саморегулируемой организации (например, Ассоциация российских банков), вы можете направить жалобу туда.

- Проверьте наличие ошибок: Убедитесь, что все документы предоставлены в правильном виде и без ошибок. Иногда простая ошибка может стать причиной отказа.

Заключительные рекомендации

Важно помнить, что ваше спокойствие и уверенность в своих правах – это залог успешного решения любых вопросов, связанных с банком. Воспринимайте каждую ситуацию как опыт, который поможет вам в будущем. Не бойтесь отстаивать свои интересы и обращаться за помощью, если это необходимо.

Следуя данным рекомендациям и оставаясь активным в решении своих вопросов, вы сможете не только защитить свои права, но и наладить долгосрочные и доверительные отношения с финансовыми учреждениями.

Помните, что вы не одиноки в своих проблемах, и всегда есть возможность найти выход, если действовать последовательно и уверенно.

13. Психологический аспект взаимодействия с банком

Общение с банком может вызывать стресс и беспокойство, особенно когда дело касается финансовых вопросов. Важно помнить, что вы имеете полное право на уважительное и профессиональное отношение. Вот несколько советов, как сохранить спокойствие в процессе взаимодействия:

- Соблюдайте спокойствие: Постарайтесь не поддаваться эмоциям, даже если вас не устраивает ответ банка. Спокойный тон и ясные аргументы помогут вам быть более убедительными.

- Готовьтесь заранее: Перед встречей или звонком в банк подготовьте список вопросов и аргументов. Это поможет вам лучше структурировать свои мысли и избежать путаницы.

- Практикуйте активное слушание: Внимательно слушайте представителя банка и старайтесь понять его точку зрения. Это поможет вам найти общий язык и быстрее решить проблему.

14. Важность документации

Документирование всех шагов, связанных с вашим обращением в банк, играет ключевую роль. Вот почему:

- Доказательства: Хорошо оформленные документы могут служить важными доказательствами в случае необходимости обращения в суд или другие инстанции.

- Контроль за процессом: Записывая все обращения и ответы, вы сможете отслеживать, на каком этапе находится ваше дело и какие действия были предприняты.

- Упрощение взаимодействия: Наличие всей необходимой информации под рукой поможет вам легче и быстрее общаться с представителями банка.

15. Как избежать повторения проблемы

После успешного разрешения вопроса с закладной, важно задуматься о том, как избежать подобных ситуаций в будущем. Вот несколько рекомендаций:

- Регулярный мониторинг: Следите за состоянием вашего кредита и документами, связанными с ним. Это поможет предотвратить возможные недоразумения.

- Обсуждение с финансовыми консультантами: Проконсультируйтесь с профессионалами, которые могут дать вам рекомендации по управлению вашими финансами и кредитами.

- Обучение: Постарайтесь изучить основы финансовой грамотности, чтобы лучше понимать свои права и обязанности как заемщика.

16. Обратная связь с банком

После разрешения проблемы с закладной не забудьте оставить обратную связь о своем опыте взаимодействия с банком. Это поможет другим клиентам и, возможно, подтолкнет банк к улучшению качества обслуживания:

- Оцените качество обслуживания: Напишите отзыв о том, насколько быстро и качественно банк решил вашу проблему.

- Предложите улучшения: Если у вас есть идеи по улучшению обслуживания, обязательно озвучьте их. Банки заинтересованы в мнении клиентов.

Ситуации, связанные с возвратом закладной, могут быть сложными и требовать терпения и настойчивости. Следуя приведенным рекомендациям и оставаясь проактивными в своих действиях, вы сможете успешно решить свои проблемы с банком. Помните, что ваша финансовая безопасность — это ваша ответственность, и важно быть информированным и готовым к взаимодействию с финансовыми учреждениями.

Если у вас возникли дополнительные вопросы, не стесняйтесь обращаться к специалистам или юристам, которые помогут вам лучше разобраться в вашей ситуации и защитить ваши права.