Коллекторы — это организации или лица, занимающиеся взысканием долгов. К сожалению, многие должники сталкиваются с агрессивными методами работы этих компаний, что вызывает у них стресс и беспокойство. Если вы оказались в такой ситуации, важно знать, куда обратиться за помощью и какие шаги предпринять. В данной статье мы представим пошаговое руководство, которое поможет вам справиться с ситуацией.

Шаг 1: Определите законность действий коллектора

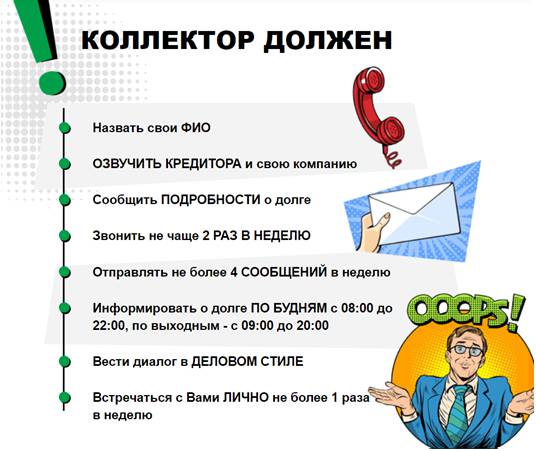

Первое, что нужно сделать, — это проверить, имеют ли коллекторы право звонить вам и требовать деньги. В России коллекторская деятельность регулируется законом. Если коллектор не имеет лицензии или не уведомил вас о своем намерении взыскать долг, вы можете пожаловаться на его действия.

- Проверьте наличие лицензии: Коллекторы обязаны иметь специальную лицензию. Запросите у них информацию о лицензии и проверьте на сайте Центрального банка России.

- Убедитесь в правомерности долга: Убедитесь, что долг действительно есть и что коллектор имеет право на его взыскание.

Шаг 2: Зафиксируйте все контакты

Важно документировать все телефонные звонки и сообщения от коллекторов. Это поможет вам в случае разбирательства. Записывайте:

- Даты и время звонков;

- Имена операторов;

- Содержимое разговоров;

- Копии сообщений и писем.

Шаг 3: Обратитесь в коллекторскую компанию

Прежде чем предпринимать серьезные шаги, попробуйте обратиться напрямую в коллекторскую компанию. Возможно, вы сможете решить вопрос мирным путем. При обращении:

- Четко излагайте свою позицию;

- Запросите информацию о долге;

- Уточните, каким образом они получили ваши данные;

- Попросите прекратить звонки, если они становятся навязчивыми.

Шаг 4: Подача жалобы в контролирующие органы

Если ситуация не разрешилась и коллекторы продолжают вам звонить, вы имеете право подать жалобу в следующие инстанции:

1. Роспотребнадзор

Если коллекторы нарушают ваши права как потребителя, вы можете обратиться в Роспотребнадзор. Для этого подготовьте жалобу, в которой укажите:

- Ваши данные;

- Данные коллекторской компании;

- Описание нарушений;

- Приложите доказательства (записи разговоров, скриншоты сообщений).

2. Центральный банк России

Если коллекторы действуют незаконно, вы можете подать жалобу в Центральный банк. Укажите в жалобе все обстоятельства, которые могли бы подтвердить нарушение прав.

3. Прокуратура

Если действия коллекторов носят угрожающий и запугивающий характер, стоит обратиться в прокуратуру. Они имеют право провести проверку и принять меры к нарушителям закона.

Шаг 5: Обратитесь к юристу

Если ситуация становится критической и вы не можете сами решить проблему, рекомендуется обратиться к юристу, специализирующемуся на защите прав должников. Юрист поможет вам:

- Оценить вашу ситуацию;

- Подготовить необходимые документы;

- Представлять ваши интересы в суде, если это потребуется.

Шаг 6: Защита от звонков

Чтобы минимизировать количество звонков от коллекторов, вы можете:

- Зарегистрироваться в реестре «Не звоните мне»;

- Установить блокировщик звонков на вашем телефоне;

- Игнорировать нежелательные звонки.

Шаг 7: Психологическая поддержка

Не забывайте о своем психологическом состоянии. Стресс от общения с коллекторами может негативно сказаться на вашем здоровье. Рассмотрите возможность обращения к психологу или поддерживающим группам, где вы сможете поделиться своими переживаниями и получить советы.

Столкнуться с коллекторскими звонками может каждый, и важно знать свои права и способы защиты. Следуя данному руководству, вы сможете эффективно справиться с ситуацией и минимизировать негативные последствия. Помните, что вы имеете право на уважительное обращение и не обязаны терпеть агрессивные методы работы коллекторов.

Если у вас остались вопросы или вам нужна помощь, не стесняйтесь обращаться к специалистам. Ваше спокойствие и здоровье важнее всего!

Дополнительные советы по взаимодействию с коллекторами

Если вы столкнулись с коллекторами, важно также учитывать несколько дополнительных моментов, которые помогут вам защитить свои интересы и избежать ненужного стресса.

1. Изучите свои права как должника

Знание своих прав поможет вам уверенно вести себя в общении с коллекторами. В России должники защищены законом, который регулирует порядок взыскания долгов. Ознакомьтесь с федеральным законодательством, чтобы понимать, какие действия коллекторов являются законными, а какие — нет.

2. Не поддавайтесь на провокации

Коллекторы могут использовать различные манипулятивные приемы, чтобы заставить вас оплатить долг. Будьте внимательны и не поддавайтесь на угрозы или запугивание. Если вы чувствуете, что разговор выходит за рамки законного поведения, прекращайте общение и фиксируйте все детали.

3. Пишите официальные письма

Официальные письма — это эффективный способ зафиксировать вашу позицию. Направляйте письма в коллекторские компании с просьбой прекратить звонки и указанием на ваши права. Храните копии всех отправленных писем для дальнейшего использования в случае необходимости.

4. Ознакомьтесь с возможностями реструктуризации долга

Если ваш долг действительно существует, возможно, стоит рассмотреть варианты его реструктуризации. Многие финансовые учреждения предлагают программы, которые помогут вам снизить долговую нагрузку. Обратитесь в банк или кредитную организацию, чтобы узнать, какие решения могут быть предложены.

Что делать, если дело дошло до суда?

Если коллекторы подали на вас в суд, не паникуйте. Вы имеете право на защиту. Ниже приведены несколько шагов, которые помогут вам подготовиться к судебному разбирательству:

- Получите уведомление: Убедитесь, что вы получили все уведомления о судебном заседании. Пропуск заседания может негативно сказаться на исходе дела.

- Изучите материалы дела: Попросите ознакомиться с документами, которые предоставляет коллектор, чтобы понять, какие доказательства они представляют.

- Подготовьте свою защиту: Соберите все документы, подтверждающие вашу позицию — переписку с коллекторами, доказательства вашей платежеспособности и т.д.

- Обратитесь за правовой помощью: Наймите адвоката, который сможет представить ваши интересы в суде и помочь разобраться в юридических тонкостях.

Жизнь с долгами и звонками коллекторов может быть непростой. Однако, зная свои права и возможности, вы сможете более уверенно справляться с этой ситуацией. Важно помнить, что вы не одиноки, и всегда есть пути решения проблемы. Не стесняйтесь обращаться за поддержкой и помощью, как к профессионалам, так и к близким. Заботьтесь о своем психологическом состоянии и не позволяйте коллекторам управлять вашей жизнью.

Ваши действия должны быть взвешенными и обоснованными. Если вы будете следовать представленным рекомендациям, это поможет вам выйти из сложной ситуации с минимальными потерями и восстановить финансовую стабильность.

Этот текст продолжает вашу тему, предоставляя дополнительные советы и рекомендации для должников, сталкивающихся с коллекторами.

Шаг 8: Общение с кредиторами

Если ваша ситуация с долгами ухудшается, стоит рассмотреть возможность общения с вашими кредиторами. В некоторых случаях они могут предложить более гибкие условия погашения долга. Вот несколько советов, как правильно это сделать:

- Подготовьте информацию: Соберите все необходимые документы, такие как договоры, выписки по счетам и другую финансовую информацию, чтобы представить полную картину вашего финансового положения.

- Объясните свою ситуацию: Будьте честными и открытыми с кредитором. Объясните, почему вы не можете выполнять обязательства, и предложите варианты решения, такие как рассрочка или временное снижение платежей.

- Записывайте все договоренности: Если вы достигли соглашения, обязательно зафиксируйте его в письменной форме. Это может помочь избежать недопонимания в будущем.

Шаг 9: Изучение законодательства

Знание законов о защите прав должников поможет вам более уверенно чувствовать себя в общении с коллекторами и кредиторами. Ознакомьтесь с:

- Федеральным законом о коллекторской деятельности: Этот закон регулирует, как коллекторы могут взаимодействовать с должниками и какие действия они имеют право предпринимать.

- Гражданским кодексом РФ: Он содержит нормы о порядке взыскания долгов, включая права и обязанности сторон.

- Законом о защите прав потребителей: Он защищает ваши права как потребителя финансовых услуг и может помочь в случае неправомерных действий со стороны коллекторов.

Шаг 10: Работа с кредитными историями

Важно следить за своей кредитной историей, так как она может существенно повлиять на вашу финансовую жизнь в будущем. Вот несколько шагов:

- Запросите свою кредитную историю: Это можно сделать через специальные бюро кредитных историй. Ознакомьтесь с данными, чтобы понять, как ваши долги влияют на вашу кредитоспособность.

- Исправьте ошибки: Если вы заметили неточности, обратитесь в бюро для их исправления. Это поможет улучшить вашу кредитную историю.

- Работайте над улучшением кредитного рейтинга: Регулярно оплачивайте текущие обязательства и старайтесь избегать новых долгов. Это поможет восстановить вашу кредитную репутацию.

Шаг 11: Профилактика задолженности

Чтобы избежать повторных проблем с долгами в будущем, стоит обратить внимание на финансовое планирование и управление бюджетом:

- Составьте бюджет: Понимание своих доходов и расходов поможет вам лучше контролировать свои финансы и избежать ненужных долгов.

- Создайте резервный фонд: Накопления на случай непредвиденных обстоятельств помогут вам справиться с финансовыми трудностями без привлечения кредитов.

- Изучите финансовую грамотность: Знания о кредитах, инвестициях и управлении личными финансами помогут вам принимать обоснованные решения.

Столкновение с коллекторами и задолженностями — это непростая ситуация, но важно помнить, что вы не одиноки и у вас есть права. Следуя пошаговому руководству, вы сможете более уверенно справляться с трудностями и защитить свои интересы. Не забывайте о важности психологической поддержки и финансового планирования, чтобы избежать подобных ситуаций в будущем.

Если у вас остались вопросы или вам нужна дополнительная информация, не стесняйтесь обращаться за помощью к специалистам, юристам или финансовым консультантам. Заботьтесь о своих финансах и здоровье, и помните, что всегда есть выход из сложной ситуации!

Этот текст продолжает вашу тему, предоставляя дополнительные советы и рекомендации для должников, сталкивающихся с коллекторами, и завершается выводами и рекомендациями по предотвращению долговых проблем в будущем.